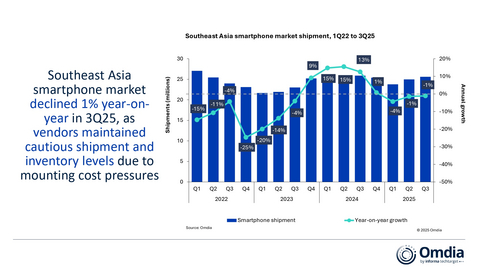

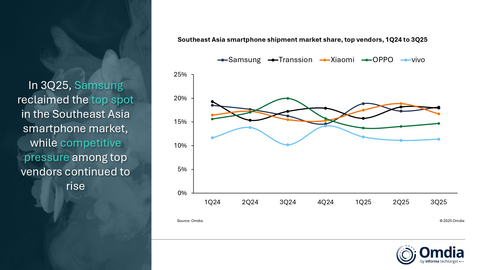

Omdia最新研究,2025年第三季度,东南亚地区智能手机市场同比下滑1%,出货量达2560万部,连续第三个季度出现同比下跌。三星以460万部出货量和18%的市场份额领跑该地区,得益于其在泰国、越南和马来西亚等高均价市场推出更多偏高端的产品组合。这一策略有效抵消了竞争对手在印度尼西亚和菲律宾等价格更敏感型市场的增长。传音(TRANSSION)以460万部、18%市占率紧随其后,保持小幅同比增长并稳住其市场地位。小米以430万台出货量、17%市场份额排在第三位。其增长动力来自 POCO 系列,新入门机型上市后,该系列出货量激增,显著带动了其整体增长。OPPO以380万部、15%市占率位居第四,因需求疲软及渠道调整导致其出货量大幅下滑。vivo则以290万部、11%市占率位列前五,其表现主要受新Y系列机型推动,与其核心的中端V系列形成良好补充。整体来看,东南亚地区智能手机市场仍面临压力,总出货量同比略微下降。

Omdia研究经理周乐轩(Le Xuan Chiew)表示:“入门级智能手机出货量波动性越来越大,管理难度提升,但仍然是市场份额排名的关键因素。” 品牌策略方面,OPPO和vivo更注重价值而非出货量,而荣耀和小米则通过增加出货量来扩大品牌渗透。例如,荣耀 X6c借助更广的渠道覆盖推动销量,使荣耀第三季度出货量较2024年同期翻倍。

他补充道:“经历了2025年上半年市场低迷后,厂商进入下半年时库存水平更健康,预计将采取更积极的策略,包括提前推出第三季度新品。受内存和存储价格上涨推动的物料成本上升,将对低价设备带来显著压力。鉴于东南亚市场价格高度敏感,超过60%的智能手机售价低于200美元,这一影响尤为明显。为了应对成本上升,厂商需要在保持竞争力价格与调整售价、降低硬件成本或缩减营销投入以保护利润率之间做出权衡。”

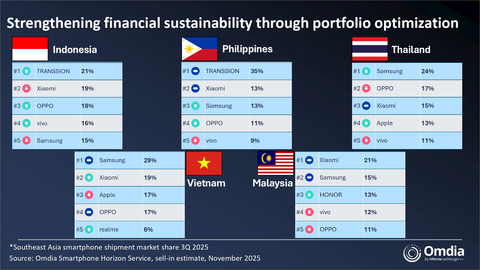

Omdia高级分析师周圣咏(Sheng Win Chow)表示:“传音在印度尼西亚和菲律宾的出货量领先,其性价比高的Infinix和TECNO机型在这些高度价格敏感的市场中表现突出。然而,内存和存储成本的上升可能影响其维持激进定价的能力,并威胁其出货量领先地位。在泰国和越南,三星继续在其传统强势市场保持显著领先,展现出在竞争加剧环境下的韧性。三星提前推出的A17和A07系列在2025年第三季度发挥了关键作用,帮助其迅速响应入门级和中端市场的需求。与此同时,在马来西亚,凭借Redmi 15的强势9月发布,包括5G版本的提前上市,小米夺得市场第一,彰显其在大众市场加速普及5G设备方面的能力。”

|

东南亚地区智能手机出货量和年增长率 |

||||||||

|

厂商 |

2025年 |

2025年 |

2024年 |

2024年 |

年增 |

|||

|

三星 |

4.6 |

18 |

% |

4.2 |

16 |

% |

10 |

% |

|

传音 |

4.6 |

18 |

% |

4.5 |

17 |

% |

3 |

% |

|

小米 |

4.3 |

17 |

% |

4.0 |

15 |

% |

7 |

% |

|

OPPO |

3.8 |

15 |

% |

5.2 |

20 |

% |

-27 |

% |

|

vivo |

2.9 |

11 |

% |

2.6 |

10 |

% |

10 |

% |

|

其他 |

5.4 |

21 |

% |

5.4 |

21 |

% |

0 |

% |

|

合计 |

25.6 |

100 |

% |

25.9 |

100 |

% |

-1 |

% |

|

注: 小米包含 POCO, OPPO不含一加。 |

|

|||||||

关于OMDIA

Omdia隶属于Informa TechTarget, Inc.(纳斯达克代码:TTGT),是一家全球领先的技术研究与咨询机构。依托对科技市场的深刻洞察、与行业领导者的深入对话以及庞大数据资源,Omdia帮助客户洞察趋势、把握机遇,抢占市场先机。从研发到投资回报,我们识别最具潜力的机遇,推动科技产业持续发展。

2022年第一季度_–_2025年第三季度,东南亚地区智能手机出货量

2024年第一季度_–_2025年第三季度,东南亚地区智能手机厂商市场份额

2025年第三季度,_东南亚智能手机市场份额

标签: